配当を行う際には、株主総会決議が必要です。

ここで株主総会にて求められるのは下記事項です:

①配当財産の種類(当該株式会社の株式等を除く。)及び帳簿価額の総額

②株主に対する配当財産の割当てに関する事項

③当該剰余金の配当がその効力を生ずる日

配当を行う場合には、準備金の積立が求められます。

それでは、実務上準備金の積立に掛かる株主総会の決議は必要なのでしょうか。

配当に掛かる株主総会決議の要否

まず、そもそも配当に掛かる株主総会決議が求められている根拠は会社法 453条・454条です。

会社法 453条 (株主に対する剰余金の配当)

株式会社は、その株主(当該株式会社を除く。)に対し、剰余金の配当をすることができる。

株式会社は、その株主(当該株式会社を除く。)に対し、剰余金の配当をすることができる。

会社法 454条 (剰余金の配当に関する事項の決定)

株式会社は、前条の規定による剰余金の配当をしようとするときは、その都度、株主総会の決議によって、次に掲げる事項を定めなければならない。

一 配当財産の種類(当該株式会社の株式等を除く。)及び帳簿価額の総額

二 株主に対する配当財産の割当てに関する事項

三 当該剰余金の配当がその効力を生ずる日

株式会社は、前条の規定による剰余金の配当をしようとするときは、その都度、株主総会の決議によって、次に掲げる事項を定めなければならない。

一 配当財産の種類(当該株式会社の株式等を除く。)及び帳簿価額の総額

二 株主に対する配当財産の割当てに関する事項

三 当該剰余金の配当がその効力を生ずる日

ここで求められているのは、あくまでも配当金と効果力発生日のみです。

なんとここの条文では、準備金の積立に掛かる記載はございません。

準備金の積立

配当する際には資本金の1/4に達するまで配当金の1/10を準備期として積み立てるという簿記二級くらいの論点の根拠となる条文は別にあります。

会社法 445条 (資本金の額及び準備金の額)

4 剰余金の配当をする場合には、株式会社は、法務省令で定めるところにより、当該剰余金の配当により減少する剰余金の額に十分の一を乗じて得た額を資本準備金又は利益準備金(以下「準備金」と総称する。)として計上しなければならない。

4 剰余金の配当をする場合には、株式会社は、法務省令で定めるところにより、当該剰余金の配当により減少する剰余金の額に十分の一を乗じて得た額を資本準備金又は利益準備金(以下「準備金」と総称する。)として計上しなければならない。

準備金の増加に掛かる決議

こちらの条文には準備金の積立する際には株主総会決議が必要と読めるような記載があります。

会社法 451条 (準備金の額の増加)

株式会社は、剰余金の額を減少して、準備金の額を増加することができる。この場合においては、次に掲げる事項を定めなければならない。

一 減少する剰余金の額

二 準備金の額の増加がその効力を生ずる日

2 前項各号に掲げる事項の決定は、株主総会の決議によらなければならない。

株式会社は、剰余金の額を減少して、準備金の額を増加することができる。この場合においては、次に掲げる事項を定めなければならない。

一 減少する剰余金の額

二 準備金の額の増加がその効力を生ずる日

2 前項各号に掲げる事項の決定は、株主総会の決議によらなければならない。

そうすると準備金の積立に掛かる株主総会決議は必要なのでしょうか。

会社法の条文を追うと必要そうに見えます。

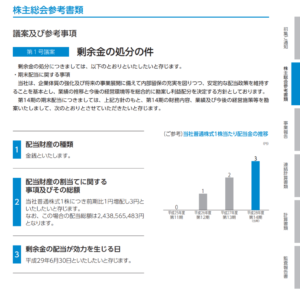

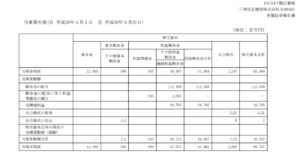

ここで、実際に積立を行っている会社の株主総会決議事項を見てみましょう。

実際の上場企業の株主総会決議事項

例えば、この会社の配当に関する決議事項、及び株主総会招集通知を見てみましょう。

三井住友建設第 15期 (2017年4月1日~2018年3月31日)

招集通知

株主資本等変動計算書

なんと、この会社は配当に関する決議事項はありますが、積立に関してなにも記載しておりません!!

これは法令違反か!!

解釈

ここからは私の解釈です。

会社法451条の条文は、「できる」規定です。

一方、会社法445条の条文は「しなければならない」規定です。

つまり、445条は強制力のある条文です。

よって、準備金の積立は法律上強制的に求められているため、451条の株主総会決議は不要ということです。

株主総会決議では、配当に関する決議のみで問題がないということです。